El 2023 se vislumbra como un año de poco margen para las finanzas públicas; derivado de las moderadas proyecciones de crecimiento económico y la menor captación de ingresos. Ante un riesgo de desaceleración de las exportaciones por las condiciones mundiales y, específicamente, la inminente recesión en Estados Unidos

Julio Alejandro Millán

Presidente de Consultores Internacionales

El crecimiento económico parece cumplir los pronósticos optimistas hacia el fin del año, aunque las condiciones siguen presionando la inflación y manteniendo la estricta restricción monetaria del Banco de México. En este contexto, Consultores Internacionales, ajusta al alza su estimación de crecimiento para 2022 entre 2.20 % y 2.70% anual, considerando lo siguiente:

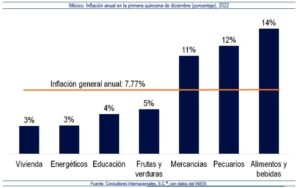

1. El Índice Nacional de Precios al Consumidor incrementó 0.39% en la primera quincena de diciembre, colocando la inflación general anual en 7.77 por ciento.

2. La tasa de interés de referencia del Banco de México se colocó en un nuevo máximo histórico en 10.50%; y las expectativas apuntan a que su reducción ocurrirá hasta 2024.

3. Exportaciones, remesas e inversión extranjera directa persisten como el principal motor de la moderada expansión económica.

4. Las perspectivas económicas nacionales y mundiales para 2023 son complicadas, por lo que es importante fortalecer los fondos de estabilización presupuestarios y las reservas internacionales del país.

En consideración del contexto, se presentan los indicadores que fueron ajustados en las estimaciones y los factores que lo motivaron.

Contexto mundial y regional

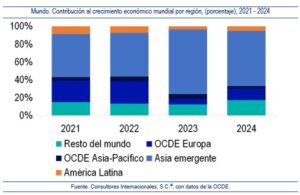

La Organización para la Cooperación y Desarrollo Económicos (OCDE) publicó su reporte semestral sobre la coyuntura económica mundial; en donde enfatizó que el planeta se encuentra en la crisis energética más grande desde los 70´s. El choque ha provocado niveles de inflación no registrados desde hace décadas y ha desacelerado el crecimiento económico en todo el mundo.

El organismo internacional proyecta un crecimiento mundial de 2.2% en 2023 y un rebote marginal en 2024 de 2.7%. De manera más específica, Asia será el principal motor del crecimiento en el mundo; mientras que Europa, Norteamérica y Sudamérica expandirán su economía a ritmos muy lentos.

En el mismo contexto, los salarios reales están cayendo en muchos países, incluido México, dañando directamente el poder adquisitivo de los más vulnerables. La OCDE considera prioritaria la atención a este problema, acompañada de una actuación oportuna y firme de los bancos centrales en cuanto a su política monetaria; así como de una política fiscal que apuntale el consumo de los hogares, pero solo de forma temporal y altamente dirigida.

Aunque el organismo no pronostica una recesión mundial durante 2023, sí estima muy probable una desaceleración; misma que deberá ser sobrellevada a través de la inversión y diversificación energética, la promoción al intercambio comercial, y el impulso al empleo.

Contexto nacional

Sector real

El Indicador Oportuno de la Actividad Económica (IOAE) del Instituto Nacional de Estadística y Geografía (Inegi) anticipó una caída del 0.1% mensual en noviembre respecto de octubre. Aunque moderada, la disminución se observaría tanto en actividades secundarias como en las terciarias.

En términos interanuales, el indicador estima que la actividad económica del país registre un crecimiento de 4.2% en comparación con hace un año. De confirmarse, la proyección reforzaría la percepción de que el 2022 culminaría con una economía en desaceleración de cara al siguiente año.

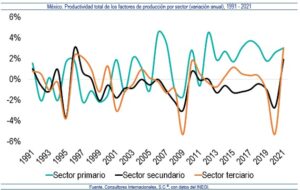

En el modelo de Productividad Total de los Factores (PTF), el Inegi estima un crecimiento en 2021 de 2.41% en relación con el 2020. A reserva de conocer los resultados del 2022, el modelo apunta a que el conjunto de la economía es -0.35% menos productiva en comparación con 1991.

Una baja eficiencia en los factores productivos de la economía se ve reflejada también en la actividad industrial. En octubre de 2022, el Indicador Mensual de la Actividad Industrial creció a 0.4% tasa mensual. Sin embargo, la actividad industrial total de la economía es -2.8% menor al inicio del sexenio; y -0.8% más pequeña en comparación al periodo prepandemia, en febrero de 2020.

Por otro lado, la confianza de los consumidores, aunque repuntó ligeramente en noviembre de este año, sigue -5.0% por debajo de su nivel antes del COVID-19. Similarmente, la confianza empresarial en sectores como la construcción, comercio y manufacturas se han reducido sustantivamente durante todo este año, luego de

haberse recuperado entre diciembre y enero pasados.

A pesar de las condiciones descritas, el consumo privado en el mercado interior continúa creciendo, colocándose en el índice en 121.7, 2.9% por encima de su nivel en febrero de 2020. La explicación más plausible de lo anterior se encuentra en el extraordinario flujo de remesas que han entrado al país durante este año.

TE PUEDE INTERESAR: 12 predicciones económicas y sociales para 2023

De enero a octubre de este año, se recibieron más de 48 mil millones de dólares por concepto de remesas, 8 mil millones más que en todo el 2020. Si la tendencia se repite en noviembre y diciembre, el año podría cerrar con casi 60 mil millones de dólares, un máximo histórico con diferencia. Si bien el consumo, uno de los componentes más relevantes para el crecimiento económico, parece estar apuntalándolo, no ocurre lo mismo con la inversión.

La Inversión Fija Bruta (IFB) cayó -0.9% a tasa mensual en su último dato reportado de septiembre. Además, está casi 10% por debajo de su máximo registrado en 2018. Con una confianza empresarial y productividad de factores moderadas, no existen las condiciones adecuadas para que se fortalezca la formación de capital mediante inversiones productivas que promuevan el crecimiento económico.

En el mercado laboral, al 30 de noviembre se tienen registrados casi 22 millones de empleos en el Instituto Mexicano del Seguro Social (IMSS). De enero al penúltimo mes del año se han creado 1.09 millones de puestos, la tercera cifra más alta desde que se tienen registros comparables. Derivado de la sustancial destrucción de empleos en el mes de diciembre que suele ocurrir, en Consultores Internacionales, anticipamos que en 2022 se genere un total anual entre 629.5 y 744.6 mil empleos.

Mercados financieros

El Índice Nacional de Precios al Consumidor (INCP) registró un aumento de 0.39% en la primera quincena de diciembre respecto de la anterior; lo que ubicó a la inflación general anual en 7.77%. El índice de precios subyacente creció en 0.57% a tasa quincenal y 8.35% a tasa anual; mientras que el no subyacente disminuyó -0.14% quincenalmente y se incrementó 6.08%.

A pesar de que la inflación se ha desacelerado consistentemente durante las últimas quincenas, conceptos como los alimentos y bebidas, las mercancías o los productos pecuarios continúan por encima del incremento general de precios, lo que implica la persistencia de presiones al alza en la carestía agregada de la economía.

Derivado de lo anterior, en Consultores Internacionales, S.C.® esperamos que la inflación subyacente cierre el año todavía en niveles elevados, en un intervalo entre el 8.7% y 9.3%. Incluso aunque el nivel de precios general continúe ralentizándose, la atención al componente subyacente seguirá siendo crítica en el futuro próximo.

En su última Junta de Gobierno, el Banco de México (Banxico) incrementó la tasa de interés de referencia hasta 10.5%, un nuevo máximo histórico. Aunque en Consultores Internacionales, postulamos que el ciclo alcista está próximo a terminar, también creemos que las reducciones en la tasa de interés no llegarán sino hasta 2024. De acuerdo con nuestras proyecciones y un número sustancial de agentes económicos, la tasa durante 2023 fluctuará entre 10.75% y 11.50 por ciento.

En consecuencia, el costo del financiamiento tanto para consumidores como para empresas ha crecido sustancialmente. Prueba de ello es que el saldo nominal de la cartera vencida alcanzó su máximo histórico durante este año. El saldo más reciente, de octubre de 2022, muestra que, a pesar de encontrarse por debajo del punto más alto, todavía es sustancialmente mayor a lo registrado antes del 2020.

Es probable que en el futuro inmediato las decisiones de política monetaria de Banxico se desvinculen de aquellas de la Reserva Federal (FED) de Estados Unidos, dado que la inflación se encuentra en franca desaceleración, y más incrementos a la tasa de interés se antojarían innecesarios o excesivos.

Sector externo

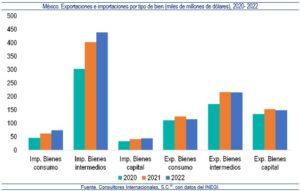

De enero a noviembre de este año, las importaciones totales del país ya superaron no solo lo reportado durante todo el 2020, sino también en 2021; por su parte, las exportaciones están muy cerca de alcanzar el nivel del año pasado, lo que consolida la idea de una recuperación adecuada después del periodo de pandemia por COVID-19.

Específicamente, las importaciones de bienes intermedios, o insumos, son 8.7% más grandes que el año pasado y 44.3% más que en 2020. Esto sugiere una oportunidad sustantiva para el país de aprovechar las recientes tendencias de relocalización de cadenas de suministro y consolidarse como una potencia del nearshoring, lo que aumentaría el potencial para disminuir las importaciones de este tipo de bienes para comenzarlos a producir al interior de México.

5.7 millones de visitantes ingresaron al país en octubre de 2022, 15.6% más que el mismo mes de 2021. Luego de una pronunciada caída durante la pandemia; tanto el gasto medio por turista como el número de turistas internacionales ha mantenido una recuperación constante hasta el último dato reportado de octubre.

Por su parte, el tipo de cambio del peso continúa con su buen desempeño: su precio de apertura al 26 de diciembre es de 19.37 pesos por dólar; mientras que el primer día del año fue de 20.49 y a mediados de 2022 (el primero de julio) de 20.25.

Por las razones explicadas sobre la tasa de interés, aunado al extraordinario flujo de remesas hacia nuestro país, la Inversión Extranjera Directa (IED) en niveles históricos y la transaccionalidad de nuestra moneda, en Consultores Internacionales, estimamos que la paridad del peso con el dólar se ubicará entre 19.50 y 19.80 al finalizar el año.

Sector público

El 2023 se vislumbra como un año de poco margen para las finanzas públicas, derivado de las moderadas proyecciones de crecimiento económico y la menor captación de ingresos ante un riesgo de desaceleración de las exportaciones por las condiciones mundiales y, específicamente, la inminente recesión en Estados Unidos.

El endeudamiento programado en la Ley de Ingresos de la Federación 2023 es de 1.29 billones de pesos, equivalentes a 4.1% del PIB y la mayor proporción observada desde 2014. Aunado al agotamiento del Fondo de Estabilización de los Ingresos Presupuestarios (FEIP) y del Fondo de Estabilización de los Ingresos de las Entidades Federativas (FEIEF); la merma de recursos disponibles para el gobierno aumenta sustancialmente el riesgo de contraer más deuda en una coyuntura mundial con altas tasas de interés.

La otra alternativa potencial será recortar el gasto, lo cual dañará las perspectivas para inversionistas y consumidores, limitando dos componentes esenciales para el crecimiento económico del país.

El Paquete Económico 2023 contempla, sin considerar el endeudamiento, un incremento de solo 1.3% en los ingresos no petroleros, contra un incremento de 11.6% en los gastos; principalmente debido a las inversiones en proyectos de infraestructura como el Tren Maya o la Refinería Dos Bocas. El banco de inversión UBS ha resaltado los riesgos a la estabilidad fiscal para México de una mayor adquisición de deuda acompañada de poco crecimiento económico.

En Consultores Internacionales, proyectamos que los ingresos gubernamentales representarán el 16.3% del PIB el próximo año, mientras que los gastos el 17.5%.

Otros factores

A pesar de que la apreciación del tipo de cambio es una buena señal de la confianza del mercado financiero y monetario internacional en la moneda y economía mexicana, también supone amenazas latentes al interior del país.

De acuerdo con el propio Banco de México, lo más probable es que el año termine sin remanentes de operación para la entidad, derivado de la fortaleza del peso. Dado que el banco central maneja sus reservas internacionales en moneda extranjera, y el peso mexicano se ha apreciado más de 5% en lo que va del año, no se están generando utilidades que existirían si nuestra moneda se hubiera depreciado.

Si se cumplen los pronósticos, sería el sexto año consecutivo en que el Banco de México reportaría un remanente de operación de cero, luego de acumular casi 600 mil millones de pesos de 2014 a 2016.

De acuerdo con el estado de cuenta consolidado del banco central mexicano, el saldo de las reservas internacionales es de 199.4 mil millones de dólares, 2.9 mil millones menos que al cierre del 2021. En la coyuntura actual, dichos recursos son críticos para enfrentar cualquier eventualidad macroeconómica.

TAMBIÉN LEE: Restablece CFE normalidad el suministro eléctrico de usuarios afectados por frente frío no.19