Febrero de 2021 es un episodio extraordinario en el mercado del gas natural, tal y como lo es abril de 2020 para los precios del crudo

Rosanety Barrios

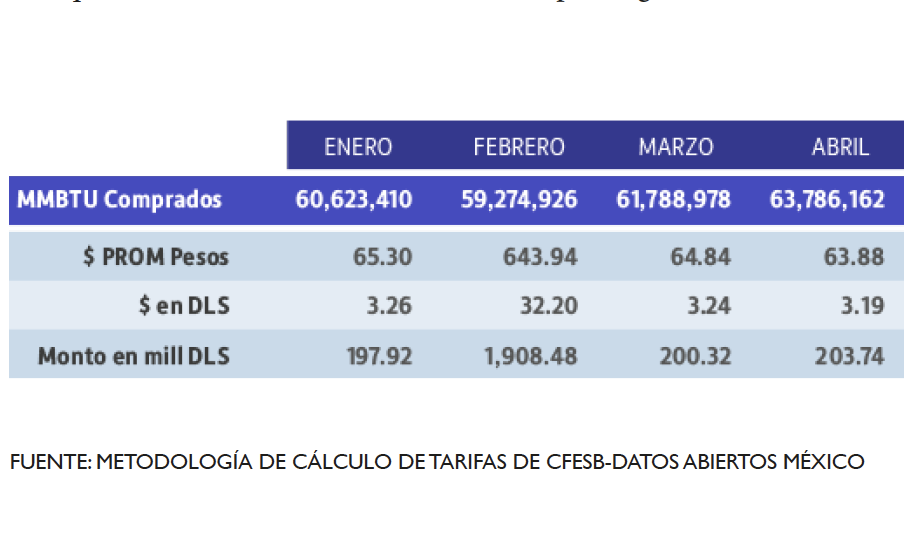

La emergencia que vivimos en febrero como consecuencia del vórtice polar Uri, no termina de dimensionarse adecuadamente. Sabemos, gracias a la información pública, que los precios se dispararon como consecuencia de una afectación a la disponibilidad, pero también sabemos que la Comisión Federal de Electricidad (CFE) pudo adquirir un volumen muy similar al que compra mensualmente (ver tabla anexa), por lo que en realidad no hubo nunca un corte en las importaciones.

#EnPortada | #Junio 25 #Empresas energéticas más incluyentes en #México. @enelgreepower / #TrabajoInfantil @SaveChildrenMx @WorldVisionMx @derechoinfancia @CDHCMX / #Elecciones2021 @TecdeMonterrey @imcomx @MexicoComoVamos / @UNAM_MX @CIGREWorld

Aquí: https://t.co/Pli4UqqOrT pic.twitter.com/0KTJpyM7Zs— Energía Hoy (@energiahoy) June 1, 2021

Asimismo, sabemos que el costo que se tuvo que pagar por la compra de ese volumen de gas ascendió a casi 2 mil millones de dólares (ver tabla anexa), prácticamente 10 veces el costo normal. Otro hecho conocido es que ese sobrecosto será reflejado en las tarifas a lo largo de 24 meses, lo que implica que le toca a la CFE financiarlo durante 2 años. En realidad, lo pagamos los mexicanos con nuestros impuestos, toda vez que la CFE requiere del apoyo de la Secretaría de Hacienda y Crédito Público (SHCP) para continuar operando. De cualquier forma, se trata de un sobrecosto por la generación eléctrica.

TAMBIÉN LEE. El crecimiento del gas natural en el mundo perderá fuerza en 2025: IEA

Disputa entre Goldman Sachs y la CFE

Pero el día de hoy también tenemos señales de que hubo sobrecostos adicionales por el gas natural durante febrero de este año: El 17 de mayo, la agencia Bloomberg publicó una nota sobre una disputa entre el banco Goldman Sachs y la CFE, por una transacción financiera realizada entre ambas instituciones, cuyo resultado es el reclamo de Goldman del pago de 400 millones de dólares, a consecuencia de la crisis de precios ya descrita. Aquí destaco que las declaraciones públicas de la CFE han consistido en argumentos para evitar el pago, pero en ningún momento han declarado que la transacción no se haya llevado a cabo.

►TE PUEDE INTERESAR►INJUSTICIAS DE LA NUEVA LEY DE LA INDUSTRIA ELÉCTRICA

Una explicación de lo que sucedió

Basándome en información pública, así como en la nota de Bloomberg, trataré de explicar lo que sucedió en febrero de este año. Lo primero que les comparto es que se trata de una operación totalmente financiera. En ella, no hay una compraventa de gas físico. Se trata de coberturas, que son operaciones comunes en los mercados de gas (y de diferentes mercados de productos físicos), que se realizan con el objeto de proteger a quien tiene que comprar o vender la molécula, de variaciones en los precios. De acuerdo con Bloomberg, se trata de un intercambio (swap) de índices de precios. En este tipo de operaciones, una de las partes acuerda con la otra intercambiar índices (hay que recordar que el índice representa un precio del gas natural), toda vez que cada parte espera que el índice que adquiere, tenga un mejor comportamiento que aquel que intercambia. En este caso, (nuevamente tomando la información de Bloomberg), la CFE se comprometió a pagar un precio (índice) diario, mientras que Goldman a su vez adoptó el riesgo de pagar conforme al índice mensual. Como todos sabemos, el índice diario subió a niveles insospechados, dando por resultado un precio promedio en el mes de alrededor de 40 dls/MMBTU. En su lugar, el índice mensual se comportó de manera muy estable. El diferencial entre ambos índices (que para efectos de esta columna vamos a estimar en 40 dólares), multiplicado por un volumen que las partes hayan pactado cubrir, para estos efectos, 10 millones de BTU´s, da por resultado el adeudo de 400 millones de dólares reclamado por Goldman.

Inconsistencias

Veamos ahora la información pública en materia de coberturas. Para ello, acudimos a los estados financieros de la CFE. De su revisión, queda claro que, hasta el cierre de 2018, la CFE no reportaba coberturas. Sin embargo, a partir del 2T/2019, es decir, con esta administración, la empresa del Estado empezó a reportar coberturas de gas natural2, mismas que mantiene hasta el 1T/2021. No hay datos específicos sobre el tipo de cobertura de que se trate, por lo que no podemos saber si fue la que derivó en el conflicto con Goldman. Lo que es evidente, es que dicha cobertura NO cubrió a la CFE en el momento en el que se necesitó. Lo que hace pensar que el Estado mexicano está pagando por un producto que no corresponde al riesgo existente.

En medio de todo esto, hay que destacar que, en un momento dado, la CFE tomó la decisión de utilizar combustibles alternos, para bajar el consumo de gas natural. En esta decisión influye mucho la regulación tarifaria vigente, toda vez que, para evitar que las tarifas suban abruptamente, la CRE tiene establecido un precio fijo del gas (y de todos los combustibles), que se utiliza para calcular las tarifas mensuales, así como un plazo de 24 meses para trasladar las diferencias entre ese precio estimado con el precio real4, por lo que la volatilidad en los precios del gas es un riesgo que CFE está obligada a tomar como resultado de la regulación económica adoptada por esta administración.

►TE PUEDE INTERESAR►SEGURIDAD ENERGÉTICA: UN OBJETIVO DE ÍNDOLE NACIONAL

TAMBIÉN LEE. CFE y Goldman Sachs podrían resolver conflicto sobre la compra de gas natural

Episodio extraordinario

La realidad es que febrero de 2021 está marcado como un episodio extraordinario en el mercado del gas natural, tal y como lo vivió el planeta en abril de 2020 para los precios del crudo. Es muy difícil pensar que esta volatilidad va a desaparecer. No hay duda que seguiremos viviendo momentos de crisis, que la exposición al gas natural que tiene la CFE le representa uno de sus riesgos más evidentes, por lo que es urgente para la institución y para México, que se adopten estrategias de control de riesgos no solamente físicos, (como podría ser el almacenamiento, abordado en mi columna del mes pasado), sino financieros.

Hay que recordar que el control de riesgos es un área especializada en cualquier institución y que corresponde al consejo de administración corroborar que dicha área exista y cuente con todos los recursos, humanos y técnicos que indican las mejores prácticas internacionales. No podemos darnos el lujo de continuar expuestos de esta manera al riesgo de la volatilidad en los combustibles en el sector energético mexicano.

***

*Metodología aprobada por la CRE mediante Acuerdo A/046/2020

*https://www.cfe.mx/finanzas/reportes-financieros/Reportes%20Trimestrales%20Documentos/001-2T-2019.pdf?csf=1&e=OfHGGH. Pg 190

* https://www.cfe.mx/finanzas/reportes-financieros/Reportes%20Trimestrales%20Documentos/1T%202021%20(1).pdf. Pg 111

*Metodología de tarifas autorizada mediante el Acuerdo A/046/2020. A través de esta metodología, los precios de los combustibles aplicables en 2021 se estimaron previamente, y solo les aplica un factor de actualización.

►TE PUEDE INTERESAR►REGULACIÓN DE TARIFAS DE TRANSMISIÓN ELÉCTRICA: GRAN AUSENTE