Ramses Pech

– Grupo Caraiva – León & Pech

Ciudad de México (Expetos / Energía Hoy).- De tin marín de do pingüé, cúcara, mácara, títere fue, yo no fui, fue Teté, pégale, pégale que alguien fue.

La empresa del estado ha estado por muchos años así en este juego y hoy día ante un mercado abierto en México derivado de la reforma energética, debe definir el rumbo de largo plazo, no en función de lo que cada administración decida en cada periodo que le corresponde; si no lo que la nación necesita para poder cubrir las necesidades energéticas.

Esto de que sirve si no analizamos primeramente para haber negocio de hidrocarburos; debe haber crudo o gas en superficie, solo puede ser logrado con dinero de inversión publica o privada, sin estas variables podemos hacer miles de hojas en planes y/o ideas que al final en la operación muchas de las veces no se alcanzan ante la falta de dinero.

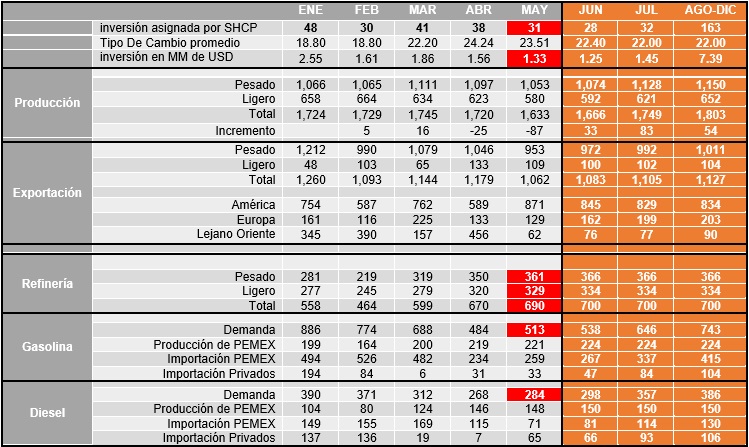

El análisis siguiente deriva de la información de PEMEX, SENER.SHCP y análisis propios en las proyecciones (cuadros en rojo y naranja).

PEMEX su inversión han reducido en 10% con respecto al aprobado para 2020, un 8% por arriba del presupuesto ejercido en 2019. 2021 la SHCP incrementara el presupuesto cuando al menos un 20% para poder tener producción incremental, ante la contracción de la recaudación en 2020. El 2021 estará comprometido el presupuesto a incrementar el desarrollo económico o social, cual será el plan. Esto limitara en poder ayudar a Pemex reduciendo a un más el DUC, aportaciones y deuda que esta por vencer en 2021.

Urge realizar FARM OUT, pero cambiando la cantidad de reservas que se adjudican entre ambas partes.

- El presupuesto asignado es en PESOS para Pemex y un 80% a 85% paga en dólares los contratos de servicios, compras y productos. Menos dólares tenemos a partir del mes de marzo por el tipo de cambio volátil. 2021 el peso mexicano vale menos, por lo tanto, deberá aumentar presupuesto a la empresa para alcanzar las metas de producción.

- Ante la contracción de la producción en Mayo-Junio por el acuerdo de la OPEP+ y recorte de presupuesto, la proyección posible esperada en el promedio anual puede fluctuar entre 1 Millón 750 mil barriles (MBD) y cerrar al mes de diciembre la producción operativa alrededor de 1.8 MBD. El crudo ligero se mantendrá y podría aumente el pesado. Requiere explotar campos que aporten crudo ligero como cuencas de Tampico-Misantla o Burgos.

- Arabia Saudita terminará con mayores ingresos petroleros y una mayor participación en el mercado petrolero, deriva que en las ultimas semanas paso de exportar a EUA 600 mil barriles por día en mayo a 1.5 MBD en junio. Adicionalmente controlando el mercado del lejano oriente haciendo negociaciones para mantener el crudo de compra en almacenamientos y con eso aumentar el costo del crudo para el mes de julio de acuerdo con su lista emitida. Dejando a México en 2020, el poder cubrir en gran parte el mercado de América y Europa. Lo cual beneficia a México por el costo/tiempo de la logística y los descuentos que ofrece hoy día a los clientes del lejano oriente que son de -5.4 dólares por barril. El 70 a 80% del total exportado es enviado al mercado de EUA, en el cual tienen un descuento de -3.55 dólares.

- La meta de enviar crudo a Refinerías de 1 Millón de Barriles para mayo, imposible. La proyección indica para realizar lo anterior deberíamos estar produciendo alrededor de 700 a 750 mil barriles de crudo ligero, debido a que las refinerías actualmente están admitiendo 48% de ligero. En el caso de aumentar tendríamos que importar o realizar un Swap de pesado por ligero. Por lo tanto, el máximo que podrá enviarse a refinar no debería pasar en un rango de 650 a 700 mil barriles; al menos que incrementará por arriba de lo pronosticado en la producción de crudo ligero.

- La mayor caída de la demanda fue en abril, esperando una recuperación al final del 2020, pero no a los niveles en promedio del 2019. La producción nacional en abril y mayo cubrió alrededor del 45% del total de la demanda, pero al recuperarse, la importación cubrirá alrededor del 65 a 70% a finales del 2020. El total importado Pemex tendrá el 75 a 80% del volumen a final de este año.

- La mayor caída de la demanda fue en abril, esperando una recuperación al final del 2020, pero no a los niveles en promedio del 2019. La producción nacional en abril y mayo cubrió alrededor del 50% del total de la demanda, pero al recuperarse, la importación cubrirá alrededor del 60 a 65% a finales del 2020. El total importado Pemex tendrá el 50 a 55% del volumen a final de este año.

- Para poder mandar crudo a refinar y/o exportar necesitamos tener producción en superficie.

- Para poder cubrir la demanda de combustibles debemos de tener crudo suficiente y adecuado en la mezcla de entrada.

Pero todo lo anterior no se puede realizar, sin tener la inversión requerida para llegar a la meta y en el caso de no tenerla, buscar socios en igualdad en el negocio en función de la aportación de cada parte.