En el sector internacional de hidrocarburos habrán aperturas de mercados una vez que cada economía se recupere a partir del 2022

Ramsés Pech

Grupo Caraiva – León & Pech Architects

Los hidrocarburos en todos los países productores, y sobre todo en los exportadores, han sido parte del equilibrio dentro de los ingresos nacionales; lo son hoy y lo continuarán siendo en lo futuro.

En México, la habituación continúa en forma cíclica en cada administración. En cada legislación es una herramienta táctica, tácita y de último momento, de reacomodo para las finanzas públicas; para poder administrar el dinero en los ingresos y gastarlo en el egreso. Muchas veces puede ser a favor, y otras en contra.

En gran parte del mercado mundial en los países exportadores de crudo (incluyendo México), ha sido una válvula de escape ante las presiones presupuestales; y esto quedó proscrito para la eternidad inmediata, el cómo afectan a la economía mundial los cambios en el precio del barril.

Ser parte importante del grupo y/o grupos que controlan el volumen de producción en función de la demanda, da acceso a información y a mercados en el mundo. Con ello, se puede adaptar al crecimiento macroeconómico de cada nación; para poder establecer un equilibrio dentro del desarrollo económico de la sociedad que lo integra.

La pandemia en todos los países productores ha provocado una pausa, y esto ha traído lecciones del como deberá invertir cada nación para la extracción de las energías primaria. Pero para la demanda de crudo en el mundo, la tendencia es aumentar de los 90 millones de barriles diarios (b/d) a cuando menos, alrededor de 104 millones.

Esto indica, y de acuerdo con las tendencias observadas, que en los países de alto consumo como Estados Unidos (EU) la demanda se mantendrá; y en China, en conjunto con los países asiáticos, aumentará a donde esté el mayor incremento de capacidad de refinación.

El sentido común revela que, en el sector internacional de hidrocarburos habrán aperturas de mercados una vez que cada economía se recupere a partir del 2022. En función de que baje la incertidumbre de la nueva variable en la percepción mundial, el COVID-19. Y de tener una mejor calidad de aire, combustibles, aditivos; y mayor kilometraje recorrido por litro consumido, ante un cambio generacional de carros en el largo plazo.

En México, y de acuerdo con la actual política energética de la administración actual, debemos considerar dos puntos del decálogo leído el 18 de marzo:

Cuatro: “…la extracción de petróleo se destinará a la refinación y no continuará la tendencia a exportar crudo y comprar gasolinas; es decir, toda la materia prima será procesada en nuestro país”.

Cinco: “Esta nueva política significa no extraer más petróleo que el indispensable… no sacaremos del subsuelo más de dos millones b/d; con esta producción moderada, cumpliremos el compromiso de reponer -y esa es la norma- el 100% de las reservas probadas”.

Estos dos lineamientos han dejado en claro para el mercado mundial de productores, y sobre todo de exportadores de hidrocarburos que:

México podría dejar de ser parte de este grupo ante la reducción de las exportaciones o la nulidad de estas. Podremos ver que países como Arabia Saudita, EU, Rusia y hasta Irán, podrían pelear cada barril que México deje de comercializar en el mundo.

En el caso de cumplir ambos puntos, estos podrían ser algunas de los efectos a considerar:

- Eliminar de las divisas al petróleo, dejando solo al turismo y remesas. Dependeríamos de la percepción y la exportación de mano de obra a otros países.

- El poder legislativo deberá buscar otra variable que pueda adaptar el faltante o exceso de dinero en cada presupuesto que se apruebe. El precio de la mezcla mexicana saldría de la Ley de Ingresos, y dependeríamos de una mejor recaudación, bajo una nueva reforma hacendaria y financiera. Pondría en dilema, sobre de dónde sacar el dinero faltante, en el caso que aumente el gasto. Entonces, deberíamos tener un mayor déficit presupuestal, eso daría lugar a tener una mayor deuda del país.

- Dejar de exportar nos saca del contexto internacional y sobre todo de poder tener acceso a eventos, información e intercambios comerciales. Ser de los países exportadores hoy y en la próxima década, es sinónimo de formar parte con respecto hacia donde se mueva la economía mundial; y en función del crecimiento en la demanda del gas natural a partir del 2030.

- Reducir la plataforma de exportación y aumentar el envío a refinación con una producción acotada de 2 millones b/d (Pemex + privados), indica que se dejará al sector de hidrocarburos en la parte de exploración y producción. Se dejará de invertir en crecimiento para concentrarse solamente en mantenimiento; una desaceleración y dependencia del presupuesto que la administración dé a la empresa productiva del estado (EPE) para incorporar nuevas reservas.

- La posible desaparición total o parcial de Pemex Internacional (PMI); o solo dejarla para la importación de combustibles, en el caso de no poder cubrir toda la demanda, ante la tendencia en el incremento del parque vehicular.

- Pemex Exploración y Producción (PEP) y algunos privados, deberán adaptarse a las nuevas condiciones del precio tazado de venta interna; de acuerdo con las políticas que emanen. Pudiendo llegar a establecer un costo de comercialización que cubra el precio de producción y administración; y que de como resultante la posibilidad de venderlo a punto de equilibrio. Es decir, vender a cero ganancias. Esto podría traer como consecuencia cancelación de contratos y estresar más a Pemex, con poco presupuesto para hacerlo todo.

- A ciencia cierta no sabemos cuánto dinero le estamos metiendo a las refinerías de México; de cuánto es su vida útil, recordemos que la de Madero data de 1914, y la última se inauguró en 1979. Estamos cambiando el motor de las refinerías, pero estamos dejando el mismo chasis. Aquí la pregunta es si este dinero que metemos ahora en las refinerías, ¿hasta qué tiempo tendremos para poder operar? …hasta que de nuevo se tenga que ingresar dinero.

Ante esta nueva política, al llegar al 2024, ¿qué sigue? o ¿quién le dará continuidad? o ¿estaremos tarde para insertarnos de nuevo al mercado mundial de hidrocarburos?

El futuro no espera, el presente ya fue.

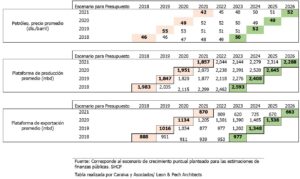

Tabla para tomar una decisión si es correcto o no. Puede observarse cómo han descendido las metas en cada escenario de cada año presupuestal.

►PUEDES LEER►LA RELIGIÓN ELÉCTRICA – AUTOMÓVILES